博亚体育app官方网站 中国储能年度发展通告: 营收迫害8500亿, 毛利率升至19%|独家

在成本、市集与政策捏续影响下,中国储能产业还在加快成长。

据24潮产业接头院(TTIR)统计,2025年中国储能产业链主要上市企业(A股、港股等上市企业)的“储能有关业务”收入共计约为8564.14亿元,同比增长26.37%;具体到15个细分产业链,储能系统集成、钴镍、电解液及材料、负极材料、电板铜箔、电板结构件和储能电板等6个细分产业收入增幅均超30%,全年只须三元先行者体、电板回收出现负增长。

从盈利角度看,2025年中国储能产业链主要上市企业的“储能有关业务”合座毛利率约为18.89%,同比增长1.34%。具体到细分产业,8个储能细分规模毛利率在20%以上,循序为储能系统集成(毛利率33.33%)、储能逆变器(32.54%)、电板开垦(24.86%)、钴镍(24.86%)、电板隔阂(23.34%)、电板其他材料(21.75%)、上游锂资源(21.06%)、电板结构件(20.64%)。各企业具体数据变化,详见文末附录

如今在二级市集,储能已成为最受成本热捧的赛谈之一。据24潮产业接头院(TTIR)统计,截止现在(4月30日收盘)中国(A股、港股等)108家储能上市公司(含锂电上游材料规模上市公司)总市值达5.74万亿元,较一年前约增长115.06%,远超上证指数25.41%的涨幅。

最具代表性的是,4月16日想格新能(06656.HK)厚爱登陆港交所,刷新了中国最年青企业港股IPO最快记录,其募资总数超44亿港元,香港公开发售获1102倍逾额认购,国际配售获31.2倍认购,上市本日一度迫害1600亿港元市值。

本次刊行引入豪华基石投资声威,累计认购约2.8亿好意思元(约21.92亿港元),涵盖淡马锡、高盛钞票处理、高瓴、瑞银钞票处理、法国巴黎银行钞票处理、CPE源峰、欧力士(Orix)、霸菱、高毅钞票、景林钞票、博裕成本、富国基金、太平洋保障、华登国际、兰馨亚洲、3W Fund等海表里顶尖主权基金、国际资管、头部私募与大型险企。

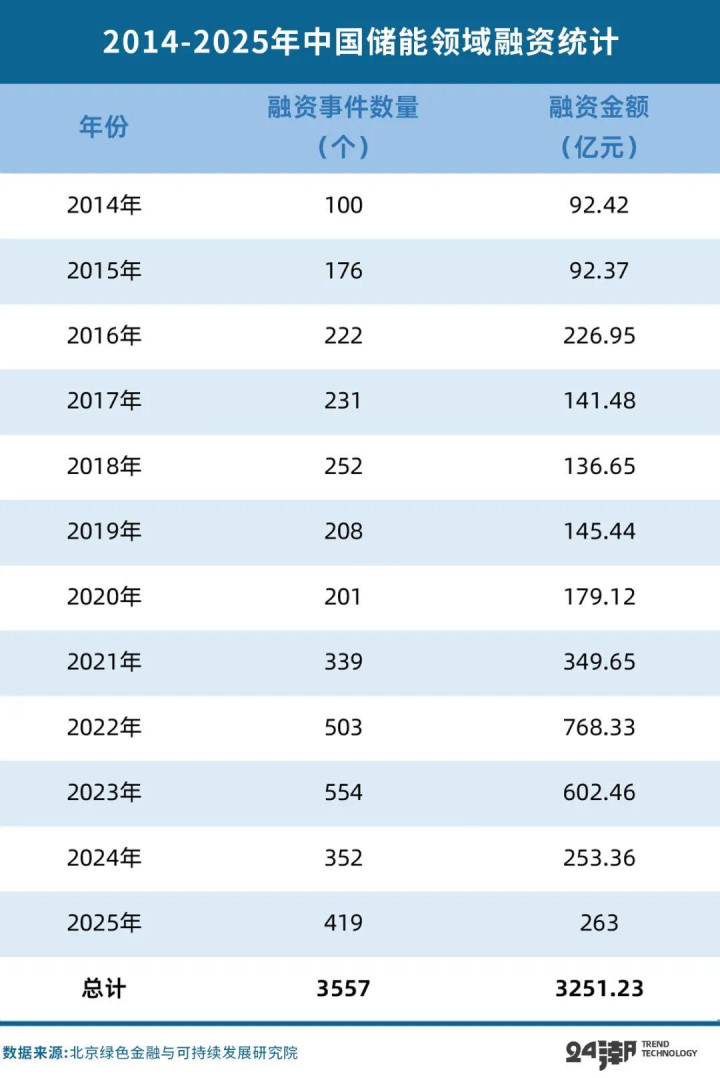

成本的狂热甚而早已渗入至一级市集。据北京绿色金融与可捏续发展接头院统计,2014年至2025年 ,中国储能规模一级市集累计发生3557 起融资事件 , 泄漏融资总数约3251亿元。

从单笔融资限制来看,早期(2014-2018 年)平均单笔融资金额约 1500万元,2021年后提高至约2500万元。2025 年出现多起大额融资,比如赣锋锂电获取 25亿元政策融资,宁夏百川获取18亿元融资等等,反应出储能行业正从”小而散”的初创期向”大而强”的限制化阶段演进。

在资金狂热追赶下,截止现在中国储能规模约有23家独角兽企业,估值迫害5000亿元东谈主民币。(详见“中国储能独角兽企业排名榜”)

可是,跟着越来越多成本豪恣涌入,储能产业的可捏续发展正在受到严重冲击与挑战。

现在各人储能狂飙的背后风险也在加快采集,险些仍是是行业共鸣。在2025寰宇储能大会上,宁德期间首创东谈主、董事长曾毓群曾暗示,现在储能产业处于转型的要害时刻,行业主要存在安全隐患、价钱竞争热烈、无序延长等五大挑战。

据曾毓群先容,现在注册的储能企业仍是着手30万家。近三年间,我国储能系统价钱下跌了约概况,某个集采项打算中标价钱甚而已严重偏离成本。他以为,廉价势必带来减量、减配,为行业埋下了质料安全隐患。

事实上,近期在中广核、中国华电等大型央企的储能系统集采中,磷酸铁锂储能系统的中标单价巨额在0.5元/Wh隔邻,最低甚而涉及0.499元/Wh 。

0.5元/Wh是什么想法?行业巨额共鸣,现时储能系统集成的合理成本线在0.5元/Wh以上。这一成本是基于314Ah大电芯的采购成本、PCS、BMS、EMS、温控消防以及集成制造用度、质保成本概括测算得出。报价低于0.5元/Wh,意味着即便通过限制化采购和时间优化极致压缩成本,毛利空间也基本被榨干,甚而可能出现“卖一单亏一单”的狼狈景观。因此面对这么的超低报价,行业巨额以为属于恶性竞争。

最新财报(2026年一季报)夸耀,31家储能上市公司(不包括港股公司)中15家企业归母净利润出现下跌,其中11家企业降幅在40%以上,包括阳光电源、国轩高科、锦浪科技、首航新能、昱能科技等个细分规模头部玩家。

前景高等副总裁、前景储能总裁田庆军曾经警示称:“各人80%的储能系统出货量来自中国,畴昔甚而可能着手90%。当总计这个词行业把价钱压到极低、利润惨淡,最终毁伤的是国度利益。‘反内卷’已近在咫尺。”

这并非耸东谈主听闻。说明伪善足统计,到2025年5月份,各人已发生了167起储能安全事故。跟着储能系统调用频率提高,储能电站安全濒临更大西宾。

另据中国电力企业鸠集会(中电联)发布的《2025年度电化学储能电站行业统计数据》夸耀:2025年,电化学储能电站全年非狡计停运1922次,较2022年增长了186.44%。通告明确指出,要害开垦、系统以及集成装配质料问题是导致电站非狡计停运的主要原因,非狡计停运次数占比高达75%以上。这反应出现时储能产业链在开垦可靠性、系统集成智商方面仍存在彰着短板。

除此除外,咱们也要可贵与警惕各人政策与贸易风险。如今以好意思欧为首的西方国度举起贸易大棒,试图通过产业政策,提高“中国制造”的成本,以钳制中国能源电板的竞争力。

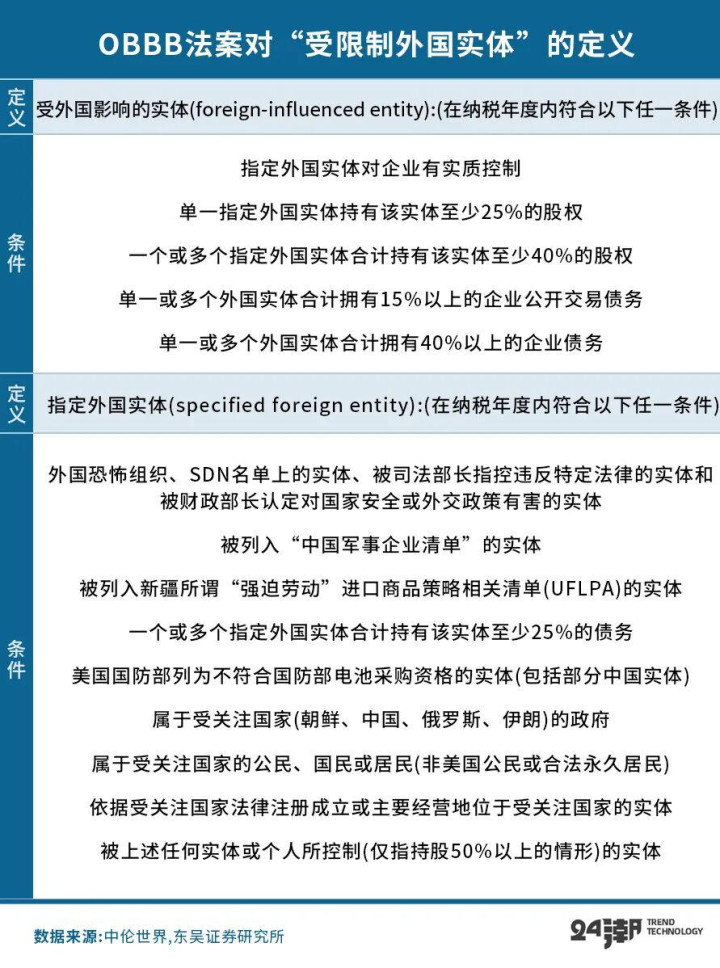

特朗普政贵府台后,于2025年7月1日厚爱签署“大而好意思法案”(One Big Beautiful Bills,OBBB),大幅收紧对“受可贵异邦实体”(FEOC)的规定。其中对中国锂电板企业影响最大的则是在IRA原有的“受可贵异邦实体”国法基础上,引入复杂严苛且更为精细的“被袭击异邦实体”轨制。

法案通过对股权、供应链、时间三重维度全面规定,向好意思国出口居品的企业、建树在第三方国度的中国企业国外子公司、为好意思国供应物料、零件、配件或半制品的中国企业或中国企业国外主体,王人被列入“涉好意思中企”。

2026年运转,使用规定实体提供的要害矿物、组件、时间授权或开垦,将无法享受税收抵免;神志中使用来自中国的组件,必须确保非中国组件比例达到至少60%,而且在2030年之前缓缓提高至85%;要是受规定实体通过子公司或联合企业参与神志,博亚体育app官方网站股权穿透后捏股着手25%,仍将被认定为FEOC神志。

此外,备受可贵的时间合营方式,也被加以要点规定。要是企业与FEOC鉴定的时间许可条约着手100万好意思元,将导致该神志失去税收抵免阅历。此举意在规定高额时间合营,尤其是那些可能影响国度安全的时间转让。

也即是说,原来期许通过设厂、联合、第三国度出口、时间授权干涉好意思国市集的方式,王人将被要点可贵。而且,即便不是中国企业,只须要害材料或时间来自中资企业,王人有可能被摒除在补贴政策除外。

不错说,大而好意思法案险些斩断了现在总计的干涉好意思国的渠谈。此举旨在鞭策好意思国制造腹地化,进一步将中国企业从好意思国市集剔除。

不仅好意思国,欧洲此前已通过《净零工业法案》和《要害原材料法案》提案,并进一步酝酿嘻是图的《工业加快器法案》,该法案关于欧盟采购净零时间居品提议严格条件:关于电板储能系统而言,法案奏效一年后,总计1MWh以上的电板储能系统必须使用欧盟制造的电板处理系统(Battery Management System,BMS);法案奏效三年后,电板储能系统必须使用欧盟制造的电芯、电板处理系统及至少一种其他要害组件。

法案在外商径直投资方面提议章程:法案奏效后,若投资者所属国度胁制了该规模各人40%以上产能,且在欧盟政策投资着手1亿欧元,投资者需心仪六项圭臬中的四项,如强制联合企业且外资捏股不得着手49%、强制时间泛动、腹地用工50%以上、腹地采购30%以上等。

不仅如斯,泰西还在行使本身地位,建立所谓经贸同盟,试图辩认中国电板的各人化布局。一场针对中国新能源的各人性围堵仍是拉开。

而这场各人性会剿成果仍是运转夸耀。

2025年10月,国轩高科好意思国密歇根工场,这个曾被誉为好意思国北密歇根史上最大投资项打算停摆就极具代表性。国轩高科的密歇根工场神志始于2022年,以前10月,密歇根州州长格雷琴·惠特默(Gretchen Whitmer)与MEDC高调泄漏了国轩高科的好意思国子公司Gotion Inc.在大大水城(Big Rapids)隔邻的投资狡计,拟投资24亿好意思元,在当地分四期成立一座占地523英亩的大型工场,用于出产电板的正极和负极材料。

但三年后,即2025年10月23日,据多家媒体报谈,好意思国密歇根州负责促进买卖发展、服务和社区振兴等责任的密歇根州经济发展公司(MEDC)文书,由于国轩高科未能履行其在2022年所签条约中的合同义务,该公司在密歇根州的电板材料工场神志已被州政府视为撤废,隔绝总计引发门径。

各方对项打算隔绝给出了截然有异的解释。密歇根州政府和当地反对者将连累归罪于国轩高科未能杀青答应。在9月17日签发的失约见告书中,指放洋轩高科在该神志地块上的“及格行径”已暂停着手120天,同期,与神志有关的两告状讼形成了“要紧不利影响”。

国轩高科的法律代表马克·休瑟(Mark Heusel)坚称公司从未撤废该神志。他恢复称,神志停滞的根源在于当地社区的“政事偏见”和“种族目标与民族目标刻板印象”,是社区而非公司撤废了神志。

而宁德期间此前和福特合营的电板工场也被动按下暂停键(福特方面声称),和特斯拉合营的“猫王”神志也缩减产能并脱期(误点LatePost报谈),2025年头,宁德期间还被好意思国国防部列入军工企业“黑名单”……

无特有偶,2025年11月30日晚,光伏组件及储能集成龙头阿特斯发布公告,文书将剥离其在好意思国的光伏和储能制造业务,以应付好意思国的“One Big Beautiful Bill”(“大而好意思法案”)。

可见,无论是半导体、AI、生物医药,如故锂电、征象、储能等行业,中国企业王人在际遇各人经济第一大国,汽车、光伏及储能第二大国的冷凌弃反制。

商酌到畴昔各人产业发展与政策可能捏续干涉博弈区间,畴昔更多的国外投资神志大概率被动干涉 “脱期” 或 “隔绝” 景况,这将对储能产业各人化发展与花样必将产生深刻影响。

说七说八,中国储能崛起与可捏续发展绝非一派坦途,企业对投资限制与发展节律,成本及政策变化的掌控与判断至关要紧,商酌到各人经济与市集需求存在剧烈波动风险,企业各人化一定要细水长流。

笔者以为,伴跟着产业竞争到了深水区,即便巨头也可能倒在朝晨前。在现时的产业格式下,保捏财务的健康性十分要紧,历史屡次证明注解,面对行业隆冬,财务健康的公司更可能穿越周期成为赢家,而那些财务脆弱的公司将濒临严峻西宾,不摒除会发生债务失约甚而倒闭停业的风险。

是以企业着手商酌的是如何活下去,其次才是扩大各人市集影响力与开拓力。

畴昔咱们将对产业数据捏续进行追踪分析,也迎接读者一又友进一步留言探讨,甚而供稿。

(注:本文仅供参考,不组成投资建议)

附录:各细分产业链销售收入及毛利率变化

博亚体育app官方网站

博亚体育app官方网站